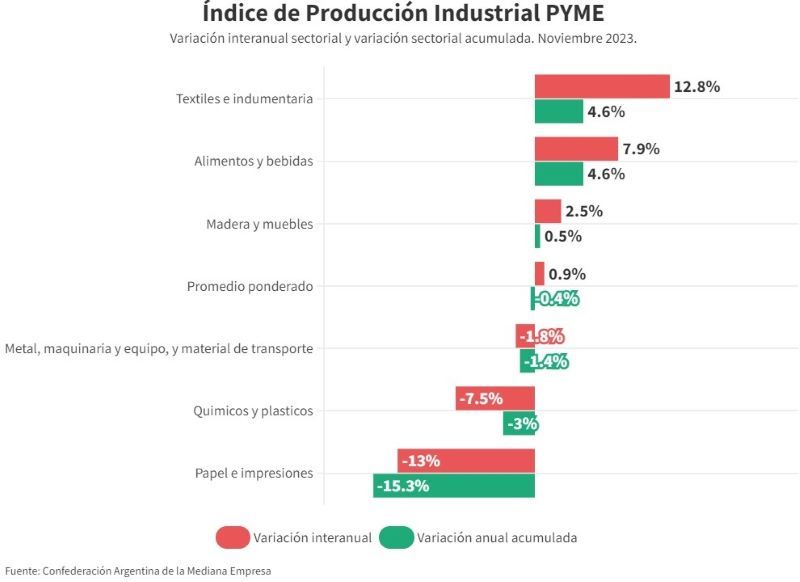

La producción en la industria manufacturera pyme experimentó un crecimiento del 0,9% interanual en noviembre a precios constantes, marcando el segundo mes consecutivo de aumento. Sin embargo, a pesar de esta mejora, se acumula una caída del 0,4% en los primeros 11 meses del año.

En tanto, en la comparación mensual, la producción se retrajo un 0,2%. Durante este mes, las empresas operaron con el 73,3% de su capacidad instalada, un incremento de 1,5 puntos porcentuales respecto a octubre. También en noviembre, el 63% de las firmas reportó dificultades para reponer stocks, especialmente en la obtención de materias primas e insumos, con variaciones notables dentro del mismo rubro.

A pesar del crecimiento, las industrias advierten sobre un panorama complejo debido a la aceleración inflacionaria, que genera problemas para determinar costos, precios de reposición y escenarios futuros de distintas variables.

Las expectativas de los empresarios se centran en una eventual normalización en el suministro de insumos y partes de origen importado. No obstante, anticipan cierta retracción en la demanda, atribuida al incremento de precios de la mercadería importada. Este contexto subraya la necesidad de adaptabilidad y toma de decisiones en un entorno económico dinámico y con definiciones importantes aún pendientes.

Estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora la CAME, con una muestra que alcanzó a 413 industrias pyme a nivel federal.

Análisis sectorial

La mejor performance de noviembre la tuvo “Textil e Indumentaria”, con un crecimiento anual de 12,8% en su producción, a precios constantes. La peor, ocurrió en “Papel e Impresiones”, con una caída de 13% interanual.

En el acumulado del año, la mejor nota sectorial la tuvieron “Alimentos y Bebidas” y “Textil e Indumentaria”, ambos con un alza de 4,6% frente al periodo enero-noviembre de 2022, mientras que la peor la tuvo “Papel e Impresiones” con un desplome del 15.3%.

Alimentos y Bebidas

La producción aumentó 7,9% anual a precios constantes en noviembre, y acumula un alza de 4,6% en los primeros 11 meses del año frente al mismo periodo de 2022. En la variación mensual creció 3,4%. Las industrias operaron con 72,7% de su capacidad instalada, por encima de octubre (71,3%). Este sector contó con menores inconvenientes en la liberación de insumos importados. Las mayores ventas se explican, en parte, por un aumento de la demanda previa a la devaluación del tipo de cambio oficial.

Indumentaria y textil

La fabricación experimentó un notable crecimiento del 12,8% anual a precios constantes en noviembre, acumulando así un incremento del 4,6%, en los 11 meses medidos del año. Aunque en términos mensuales la actividad presentó una disminución del 6,2%, es importante resaltar que durante este lapso las industrias operaron al 74,4% de su capacidad instalada, superando la cifra registrada en octubre que fue del 73,5%.

A pesar de estos positivos indicadores, se observa que el 58% de las empresas consultadas reportaron dificultades en la reposición de stock. Sin embargo, ese número se ubicó por debajo de la situación promedio y no alcanzó niveles críticos, ya que muchas compañías previeron esta posibilidad y comenzaron a acumular inventarios desde agosto.

Cabe destacar la preocupación existente entre los empresarios respecto a los posibles impactos derivados de la eliminación del sistema de administración de importaciones (SIRA), dado que este sector es particularmente sensible a cambios en la regulación.

Maderas y Muebles

La producción creció 2,5% anual a precios constantes en noviembre y suma un aumento de 0,5% en los primeros 11 meses del año. En términos mensuales, la actividad subió 2,2%. Durante el mes, las industrias operaron al 76,3% de su capacidad instalada, por encima de octubre.

La inestabilidad de precios está afectando las entregas de pedidos porque las fábricas no tienen certeza de cuál es el valor de venta. Algunas industrias consultadas dicen que toman pedidos con precios abiertos y si el cliente no acepta, prefieren rechazar la orden.

Metálicos, maquinarias, equipos y material de transporte

La elaboración tuvo una contracción anual de 1,8% a precios constantes, acumulando una disminución de 1,4% en el 2023. En el contraste mensual, se registró una caída de 2,7%. Las industrias operaron al 71,8% de su capacidad instalada, por encima del 70% de octubre.

El rubro viene sintiendo el efecto de la inestabilidad macroeconómica, pero también de sus bajos niveles de inversión. Es que, como consecuencia de la incertidumbre, los empresarios demoraron proyectos previstos para este año. Hubo problemas para conseguir materias primas de todo tipo, pero no incidió tanto en la caída de la producción porque se venían acumulando stocks de insumos, anticipando un aumento del dólar post elecciones.

Productos químicos y plásticos

La producción tuvo un significativo retroceso del 7,5% anual en noviembre, siempre a precios constantes, acumulando una disminución del 3% en los primeros 11 meses del año, en comparación con el mismo período del 2022. Además, en el contraste mensual, se observó una retracción del 4,4%. Durante este mes, las industrias operaron a un 72% de su capacidad instalada.

El sector atravesó serias dificultades con la falta de precios de referencia y la suspensión de entregas por parte de proveedores. La escasez de insumos llevó a empresas a anticipar vacaciones para su personal, agravando la situación. La transición gubernamental generó incertidumbre, acentuada por restricciones a importaciones más altas que en otros ramos.

Papel, cartón, edición e impresión

La fabricación tuvo una marcada caída del 13% anual en noviembre, a precios constantes, acumulando así un considerable derrumbe del 15,3%, en los 11 meses relevados del año contra el mismo lapso del 2022. En términos mensuales, también se registró una retracción del 3,3%. A pesar de operar con un 80% de su capacidad instalada, cifra alta que se atribuye a los bajos niveles de inversión en el rubro, la situación es compleja.

La escasez de insumos críticos, como cartulinas y tintas, es una preocupación preponderante. Además, la dificultad para obtener repuestos ha dejado maquinarias sin uso en algunas empresas. Estos desafíos subrayan la urgencia de abordar no solo las limitaciones de producción, sino también las dificultades en la cadena de suministro y el mantenimiento de equipos, para impulsar la recuperación y la eficiencia en el sector.