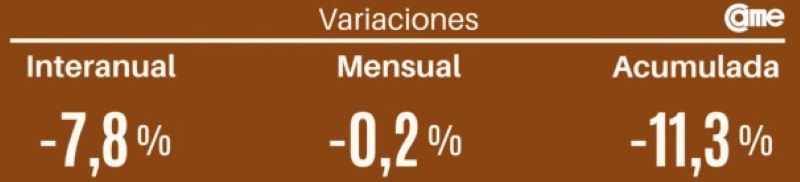

Durante el mes de mayo la actividad manufacturera de las pequeñas y medianas empresas experimentó una contracción del 7,8% respecto al mismo período del año anterior. Asimismo, el registro desestacionalizado mensual dio como resultado un retroceso del 0,2%.

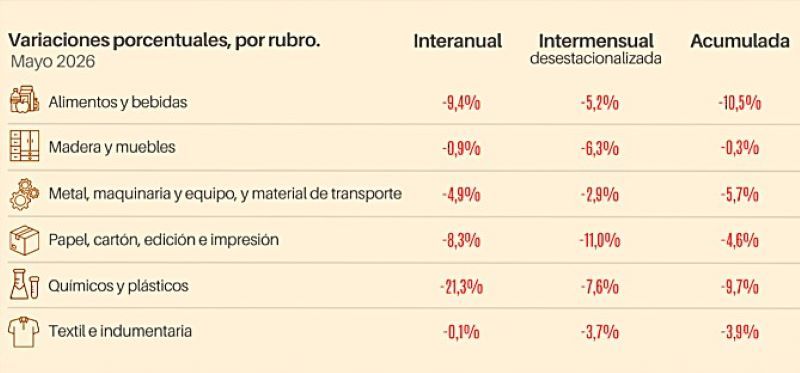

El desempeño por ramas de actividad volvió a evidenciar saldos negativos en el total de los componentes evaluados. El segmento de Químicos y plásticos lideró la tendencia decreciente con una merma del 21,3% anual, secundado por el sector de Alimentos y bebidas que disminuyó un 9,4%. En el extremo opuesto, el segmento Textil e indumentaria reportó la menor tasa de contracción con un movimiento a la baja del 0,1%. A continuación, se ubicó Madera y muebles con una retracción del 0,9%.

El nivel de utilización de la infraestructura productiva en las pequeñas y medianas industrias promedió el 57,1%, lo que representó un avance de 0,7 puntos porcentuales respecto al mes anterior. En el análisis discriminado por ramas de actividad, los mayores ratios de explotación del capital físico se concentraron en los rubros de Papel e impresiones (61,7%) y de Alimentos y bebidas (59,7%). Por el contrario, los registros más bajos en la operatividad de las plantas se computaron en Químicos y plásticos, con un piso de uso del 53,8%, seguido por Textil e indumentaria, que operó con una tasa media del 54,5%.

El retroceso de la actividad fabril durante el período respondió a la pérdida de liquidez en los canales comerciales y al incremento en el valor de las materias primas fundamentales. Esta dinámica restrictiva en el poder de compra de los consumidores atenuó el impacto positivo de la llegada del frío sobre el sector textil, o de los factores estacionales vinculados al rubro papelero.

De manera complementaria, el incremento en la estructura de costos fijos, la competencia generada por la apertura de importaciones y la ralentización de las órdenes de compra en el segmento metalmecánico profundizaron la contracción de los volúmenes despachados, impulsando a las empresas a reducir el tamaño de sus lotes productivos y a flexibilizar los plazos de financiamiento.

Frente a este escenario de contracción operativa, la rentabilidad sectorial experimentó un fuerte deterioro debido a la imposibilidad de trasladar el alza de los insumos petroquímicos y metalúrgicos a los valores de góndola. La persistencia del apretón monetario se sumó al peso de los costos impositivos y fijos. De esta manera, obligó a las gerencias a priorizar el sostenimiento del flujo de caja mediante la liquidación de existencias acumuladas.

Ante la consolidación de un esquema de compras fragmentadas y la sustitución de bienes hacia segundas marcas, las plantas fabriles adoptaron paradas técnicas y esquemas de producción bajo pedido. Estas decisiones de contingencia comercial buscaron preservar la cartera de clientes activos mediante planes de financiamiento con tarjetas y bonificaciones al contado. Así se intentó amortiguar la capacidad ociosa ante la falta de incentivos económicos para el corto plazo.

Al evaluar las proyecciones para el período venidero, más de la mitad de los establecimientos fabriles (52,7%) previó una expansión en sus escalas productivas, frente a una porción menor del 10,1% que consideró un retroceso en su actividad. En lo que respecta al balance interanual del contexto industrial, un 49,5% de las empresas percibió un panorama sin variaciones significativas, mientras que un 42,7% identificó un escenario comercial adverso. En materia de asignación de recursos, la tendencia se inclinó hacia la postergación: un 49,7% de los directivos evaluó el contexto macroeconómico como inadecuado para el desarrollo de obras o equipamiento, en tanto que la intención de ejecutar nuevos desembolsos ascendió al 22%, consolidando una leve mejora frente al 18,6% registrado en la medición previa.